নিরীক্ষা কি এবং নিরীক্ষার উদ্দেশ্য কি সে সম্পর্কে আমরা অনেকেই জানি না। আজকের আর্টিকেলের মাধ্যমে গুরুত্বপূর্ণ এই বিষয়টি সম্পর্কে জানবো।

বর্তমান যুগে নিরীক্ষা খুবই গুরুত্ব লাভ করেছে। কারণ নিরীক্ষা করানোর ফলে প্রতিষ্ঠান নানা ধরনের সুবিধা পেয়ে থাকে। তাছাড়া প্রতিষ্ঠানের আর্থিক অবস্থার সঙ্গে সমাজের বিভিন্ন পক্ষের স্বার্থ প্রত্যক্ষভাবে এবং পরোক্ষভাবে জাড়িত থাকার ফলেও নিরীক্ষার উপযোগীতা অনেকখানি বেড়ে গেছে।

নিরীক্ষা কি?

নিরীক্ষা হল যোগ্যতা সম্পন্ন নিরপেক্ষ ব্যক্তি দ্বারা প্রতিষ্ঠানের প্রামাণ্য দলিলপত্র, ভাউচার ও তথ্যের ভিত্তিতে হিসাববহি ও কার্যকলাপের এমন এক সুশৃঙ্খল এবং সমালোচনামূলক পরীক্ষঅ যার সাহায্যে প্রতিষ্ঠানের হিসাবপত্রের সত্যতা ও যথার্থতা যাচাই করা যায়।

নিরীক্ষার উৎপত্তি

নিরীক্ষা এর ইংরেজি শব্দ Auditing শব্দটি ল্যাটিন শব্দ ‘Audire’ হতে এসেছে। Audire শব্দের অর্থ শ্রবণ করা। সুতরাং উৎপত্তিগত অর্থে Auditing শব্দের অর্থও শ্রবণ করা।

আরও পড়ুন

নিরীক্ষার বৈশিষ্ট্য সমূহ আলোচনা কর

প্রাচীনকালে কর্মচারীরা হিসাব নির্ভুলভাবে রাখছে কিনা পরীক্ষা করার জন্য ব্যবসায়ের মালিক এ বিষয়ে অভিজ্ঞ ও নিরপেক্ষ ব্যক্তি নিয়োগ করতেন। এসব ব্যক্তি হিসাবরক্ষকের মুখ হতে তাদের প্রস্তুত হিসাব শ্রবণ করতেন এবং শ্রবণের মাধ্যমেই হিসাবের নির্ভুলতা বিচার করতেন। এভাবে নিরীক্ষক বা অডিটর শব্দটি প্রচলিত হয়েছে।

নিরীক্ষার সংজ্ঞা

নিরীক্ষা কি তথা নিরীক্ষার সংজ্ঞা সম্পর্কে বিভিন্ন লেখক বিভিন্ন মত প্রদান করেছেন। নিম্নে তার কয়েকটি সংজ্ঞা তুলে ধরা হলো-

International Standard of Auditing অনুসারে, “মতামত প্রদানের জন্য কোন প্রতিষ্ঠানের আকার ও আইনগত রূপ এবং প্রতিষ্ঠানটি মুনাফাভোগী বা অমুনাফাভোগী তা বিবেচনায় না এনে তার আর্থিক বিবরণী অথবা অর্থ সম্পর্কিত তথ্যাবলীর নিরপেক্ষ পরীক্ষাকে নিরীক্ষা বলে।”

TK. 140 TK. 120

L. R. Dicksee এর মতে, “সংশ্লিষ্ট লেনদেনসমূহের সঠিক এবং পূর্ণ প্রতিফলন ঘটল কিনা তা নির্ধারণের জন্য হিসাব বহিসমূহের পরীক্ষাকে নিরীক্ষা বলা হয়।”

A. W. Hanson এর মতে, “দলিলপত্রাদি এবং ঐ সকল দলিলপত্রাদি হতে যে সকল বিবরণী প্রস্তুত করা হয়েছে তাদের নির্ভরযোগ্যতা প্রমাণ করবার জন্য ঐ সকল দলিলপত্রাদি পরীক্ষা করার নামই নিরীক্ষা।”

Montogomery এর মতে, “কোন কারবারের বা অন্য কোন প্রতিষ্ঠানের আর্থিক কার্যকলাপ এবং তার ফলাফল নির্ণয় করা এবং তাদের সথ্যতা নিরূপণ করা এবং সে সম্পর্কে প্রতিবেদন পেশ করার জন্য হিসাবের বেই সংশ্লিষ্ট বিবরণীসমূহের নিয়মানুগ পরীক্ষাকে নিরীক্ষা বলে।

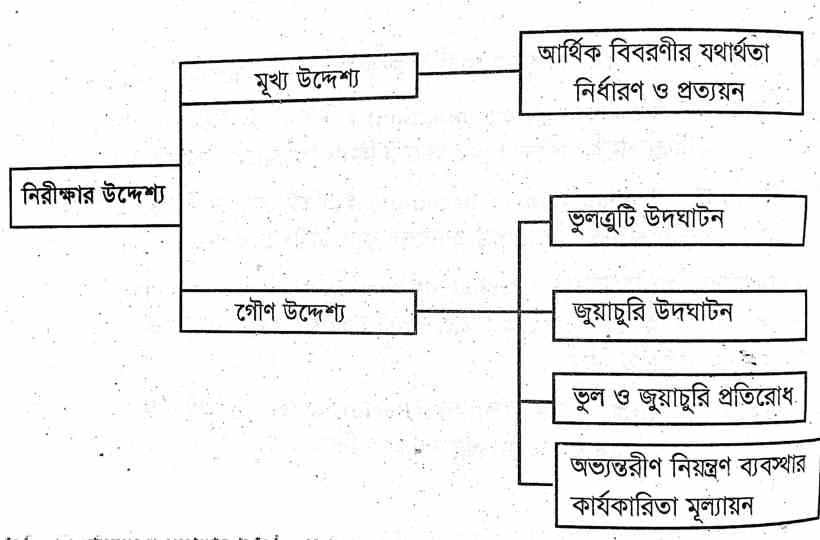

নিরীক্ষার উদ্দেশ্য

কোন প্রতিষ্ঠানের চূড়ান্ত হিসাবের সত্যতা নির্ধঅরণ এবং ঐ চূড়ান্ত হিসাব ও উদ্বৃতপত্র কারবারের লেনদেন ও আর্থিক অবস্থার সঠিক প্রতিচ্ছবি প্রদর্শন করে কিনা তা নির্ধারণ করাই নিরীক্ষার প্রধান উদ্দেশ্য।

স্পাইসার ও পেগলার এর মতে, “নিরীক্ষার প্রধান উদ্দেশ্য হল কোন মক্কেল বা তার কর্মচারীবৃন্দ কর্তৃক প্রস্তুতকৃত হিসাবপত্র ও আর্থিক বিবরণাদির সঠিকতা যাচাই করা”। প্রধান উদ্দেশ্য ছাড়াও নিরীক্ষার কয়েকটি গৌণ উদ্দেশ্য রয়েছে। মূখ্য ও গৌণ উদ্দেশ্যের সমন্বয়ে নিরীক্ষার উদ্দেশ্যাবলীকে নিম্নলিখিতভাবে বর্ণনা করা যায়-

মূখ্য উদ্দেশ্য (Primary Object of Audit)

১) আর্থিক বিবরণীর যথার্থতা নির্ধারণ ও প্রত্যায়ন

কোন ব্যবসায়িক কিংবা অব্যবসায়িক প্রতিষ্ঠানের যে বাৎসরিক চূড়ান্ত হিসাব প্রস্তুত করা হয় অর্থাৎ আয় বিবরণী কিংবা আয়-ব্যয় হিসাব এবং উদ্বৃতপত্র প্রণয়ন করা হয় তার নির্ভুলতা ও যথার্থতা নিরূপণ করা ও প্রত্যয়ন করাই হল নিরীক্ষার প্রধান উদ্দেশ্য। কারণ, আয় বিবরণী যথাযথভাবে প্রণয়ন করা না হলে তার মাধ্যমে প্রতিষ্ঠানের অবস্থা সম্পর্কে নির্ভুল ও সঠিক চিত্র পাওয়া যায় না। উপযুক্ত জ্ঞান, দক্ষতা ও সময়ের অভাবে মালিকের পক্ষে কারবারের চূড়ান্ত হিসাবের যথার্থতা ও সঠিকতা নিরূপণ করা সম্ভব হয় না। তাই নিরীক্ষকের সাহায্যে এ কাজ সম্পাদন করা হয়। নিরীক্ষক তার বিশেষ জ্ঞান, দক্ষতা ও অভিজ্ঞতার সাহায্যে নিরপেক্ষভাবে বিচার করে আর্থিক অবস্থঅ সম্পর্কে তার অভিমত প্রকাশ করেন বা প্রত্যয়নপত্র প্রদান করেন। সুতরাং প্রতিষ্ঠানের আর্থিক বিবরণীতে ব্যবসায়ের প্রকৃত আর্থিক অবস্থা যথাযথভাবে প্রতিফলিত হয়েছে কিনা তা বিচার করে অভিমত দেয়াই হল নিরীক্ষার মূখ্য উদ্দেশ্য।

গৌণ উদ্দেশ্য (Secondary Object of Audit)

১) ভুলত্রুটি উদঘাটন

প্রতিষ্ঠানের আয় বিবরণী বা লাভ-ক্ষতি হিসাব, আয় ব্যয়ের হিসাব এবং উদ্বৃতপত্রে আয়-ব্যয় বা লাভ-ক্ষতির পরিমাণ যা দেখানো হয়েছে তা সঠিক কিনা এবং উদ্বৃতপত্রের মাধ্যমে প্রতিষ্ঠানের একটি সত্য ও সংগত অবস্থা প্রতিফলিত হয়েছে কিনা এ সম্পর্কে সন্দেহমুক্ত হতে হলে নিরীক্ষককে অনুসন্ধান করে দেখতে হবে হিসাব লিখনে বা অন্য কোথাও ভুলত্রুটি আছে কিনা। কারণ, হিসাবের মধ্যে যদি ভুলত্রুটি থেকে যায়, তাহলে চূড়ান্ত হিসাবেও ভুল থেকে যাবে। যার ফলে হিসাবের নির্ভুলতা ও সঠিকতা সম্পর্কে নিঃসংশয় হওয়া যাবে না। তাই, হিসাব লিখনে কোন ভুলত্রুটি আছে কিনা তা অনুসন্ধান করা নিরীক্ষার একটি উদ্দেশ্য।

২) জুয়াচুরি উদঘাটন

জুয়াচুরি উদঘাটন করা নিরীক্ষার একটি গুরুত্বপূর্ণ উদ্দেশ্য। কারবার প্রতিষ্ঠানে পণ্য আত্মসাৎ, তহবিল তছরূপ, হিসাবে কারচুপি ইত্যাদির মাধ্যমে জুয়াচরি হতে পারে। এর ফলে হিসাবকালের শেষে প্রতিষ্ঠানের আয় বিবরণী বা লাভ-লোকসান হিসাব বা আয়-ব্যয় হিসাব ও উদ্বৃতপত্রের মাধ্যমে একদিকে যেমন প্রকৃত আর্থিক ফলাফল ও আর্থিক অবস্থার চিত্র প্রকাশ করা যায় না। অপরদিকে তেমনি প্রতিষ্ঠানের ভবিষ্যৎ সাফল্য ও অস্তিত্বের পিছনেও সন্দেহের অবকাশ থেকে যায়। সুতরাং জুয়াচুরি উদঘাটন করাও নিরীক্ষঅর একটি উদ্দেশ্য।

৩) ভুল ও জুয়াচুরি প্রতিরোধ

নিরীক্ষার অপর একটি গৌণ উদ্দেশ্য হল হিসাবাদির নিয়মিত পরীক্ষার ব্যবস্থা করে ভবিষ্যতে ভুল ও জুয়াচুরির সম্ভাবনাকে কমিয়ে আনা। নিয়মিত হিসাবপরীক্ষার ব্যবস্থা থাকলে ভুলভ্রান্তি ও জুয়াচুরি ধরা পড়ার ভয় থাকে বলে কর্মচারীগণ সতর্ক থাকে। ফলে ভুল ও জুয়াচুরি কমে যায়।

৪) অভ্যন্তরীণ নিয়ন্ত্রণ ব্যবস্থার কার্যকারিতা মূল্যায়ন

অভ্যন্তরীণ নিয়ন্ত্রণ ব্যবস্থার মাধ্যম প্রতিষ্ঠানের হিসাবরক্ষণ ও ব্যবসায়িক কার্যকলাপ তথা আর্থিক বিবরণীর নির্ভুলতা ও নির্ভরযোগ্যতা সুনিশ্চিত করা যায়। নিরীক্ষক অভ্যন্তরীণ ব্যবস্থার যথাযথ মূল্যায়নের পর তার নিরীক্ষার পরিধি স্থির করেন। সঠিক ও সাফল্যজনকভাবে নিরীক্ষা কাজ সম্পাদনে অভ্যন্তরীণ নিয়ন্ত্রণ ব্যবস্থার সঠিক মূল্যায়ন করা নিরীক্ষার একটি গুরুত্বপূর্ণ গৌণ উদ্দেশ্য।

পরিশেষে বলা যায় যে, নিরীক্ষককে কোন কাজের জন্য নিয়োগ করা হয়েছে তার উপরও নিরীক্ষার উদ্দেশ্য নির্ভর করে। যেমন- কোন কোন সময় প্রতিষ্ঠানের পরিচালন ব্যবস্থা সম্পর্কে নিরীক্ষা করা হতে পারে। সুতরাং ক্ষেত্র বিশেষে নিরীক্ষার উদ্দেশ্যও আলাদা হতে পারে।