মূল্য নির্ধারণের পদ্ধতি

নিম্নোক্ত মূল্য নির্ধারণের পদ্ধতিগুলো উৎপাদকরা ব্যবহার করে থাকে।

১. ব্যয়-যোগ বা উৎপাদন ব্যয়ভিত্তিক মূল্য পদ্ধতি (Cost-plus pricing)

এ পদ্ধতি অনুসারে মোট উৎপাদন ব্যয়ের সাথে আকাঙ্ক্ষিত মুনাফা যুক্ত করে পণ্যের মূল্য নির্ধারণ করা হয়। উদাহরণস্বরূপ, এক কৌটা স্নো উৎপাদন করতে যদি ১০ টাকা খরচ হয় এবং উৎপাদক যদি উৎপাদন ব্যয়ের উপর ২০% মুনাফা প্রত্যাশা করেন, তবে এক কৌটা স্নোর বিক্রয় মূল্য হবে ১২ টাকা (১০+২)।

এ পদ্ধতি খুবই সরল এবং সহজে প্রয়োগ করা যায়। কিন্তু এটির একটি মারাত্মক সীমাবদ্ধতা রয়েছে। এ পদ্ধতি ব্যবহার করার সময় বিভিন্ন প্রকার ব্যয় (যথা- প্রান্তিক ব্যয়, গড় মোট ব্যয় (average total cost), গড় পরিবর্তনশীল ব্যয় (average variable costs), গড় স্থায়ী ব্যয় ইত্যাদি) বিবেচনা করা হয় না। অথচ উৎপাদনের হ্রাস-বৃদ্ধির সাথে সাথে এসব ব্যয়ও প্রভাবিত হয়।

২. ব্যবসায়িক পদমর্যাদাভিত্তিক মূল্য পদ্ধতি (Pricing based on trade position)

পণ্যের ক্রেতার ব্যবসায়িক পদমর্যাদার ভিত্তিতে ভিত্তিমূল্যের তারতম্য ঘটতে পারে। একজন ক্রেতা পাইকারও হতে পারেন, আবার খুচরা বিক্রেতা বা শিল্পীয় ও প্রাতিষ্ঠানিক গ্রাহকও হতে পারেন। উৎপাদক পাইকার এবং খুচরা বিক্রেতা উভয়ের নিকট পণ্য বিক্রয় করার নীতি অনুসরণ করলে তিনি খুচরা বিক্রেতার তুলনায় পাইকারের জন্য কম মূল্য নির্ধারণ করবেন। এভাবে মূল্য পার্থক্য (price differential) সৃষ্টি করে তিনি বণ্টন প্রণালিতে পাইকারের স্বার্থ রক্ষা করেন।

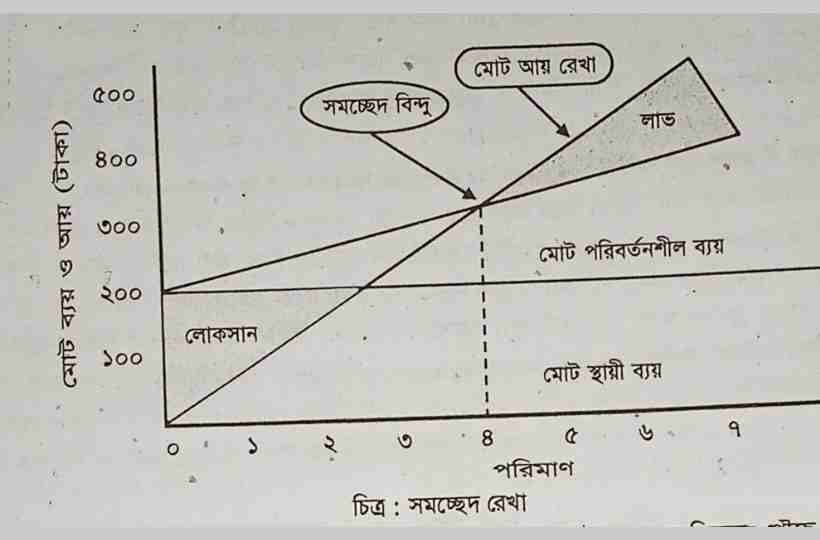

৩. সমচ্ছেদ বিশ্লেষণের মাধ্যমে মূল্য নির্ধারণ (Pricing through break-even analysis)

মূল্য নির্ধারণের ভিত্তি হিসেবে বাজার-চাহিদার ব্যয় হার ও একই সাথে উৎপাদন ব্যয় বিবেচনা করার একটি উপায় সমচ্ছেদ বিশ্লেষণ। সমচ্ছেদ বিশ্লেষণের প্রাথমিক পদক্ষেপ হলো সমচ্ছেদ বিন্দু (break-even point) নিরূপণ করা। সমচ্ছেদ এমন একটি বিন্দু যেখানে কতিপয় পণ্যের বিক্রয়লব্ধ আয় মোট ব্যয়ের সমান হয় (একটি আনুমানিক বিক্রয় মূল্যের ভিত্তিতে)। ফলে ভিন্ন ভিন্ন বিক্রয় মূল্যের জন্য ভিন্ন ভিন্ন সমচ্ছেদ বিন্দুর উদ্ভব হয়। সমচ্ছেদ বিন্দুর উপরে পণ্য বিক্রয় হলে মুনাফা হয়; আর এর নিচে বিক্রয় হ্রাস পেলে লোকসানের শিকার হতে হয়।

এ চিত্রে দেখা যাচ্ছে, কোম্পানি যখন পণ্যের ৪টি একক বিক্রি করেছে তখনই সমচ্ছেদ বিন্দুতে পৌঁছে গেছে। কোম্পানি যত পরিমাণই উৎপাদন ও বিক্রি করুক না কেন স্থায়ী ব্যয় ২০০ টাকাতেই স্থির থাকছে। একক প্রতি পরিবর্তনশীল ব্যয় হলো ২৫ টাকা (১০০ টাকা+৪)। কোম্পানি যদি ৪ একক পণ্য বিক্রি করে তাহলে মোট ব্যয় হবে ৩০০ টাকা (৪ এককের পরিবর্তনশীল ব্যয় + স্থায়ী ব্যয়) একক প্রতি বিক্রয় মূল্য ৭৫ টাকা হলে ৪ এককের বিক্রয়লব্ধ আয় হবে ৩০০ টাকা। ফলে মোট ব্যয় ও মোট আয় সমান। একই মূল্যে ৪ এককের বেশি বিক্রি করলে কোম্পানি মুনাফা অর্জন করতে পারবে।

৪. ভ্যালুভিত্তিক মূল্য-নির্ধারণ (Value-based pricing)

এরূপ পদ্ধতিতে পণ্যের মূল্য নির্ধারণ করা হয় গ্রাহক কর্তৃক পণ্যের মূল্য- সম্পর্কিত ধারণার ভিত্তিতে, উৎপাদকের ব্যয়ের ভিত্তিতে নয়। গ্রাহকরা একটি পণ্যের উপযোগিতাকে কতটুকু মূল্যবান মনে করে, তার উপর ভিত্তি করে উৎপাদক পণ্যের মূল্য নির্ধারণ করে। এক্ষেত্রে গ্রাহকদের/ভোক্তাদের প্রয়োজন ও ভ্যালু-সম্পর্কিত ধারণা বিশ্লেষণ করার পর ভোক্তাদের প্রয়োজনের সাথে সঙ্গতি রেখে মূল্য নির্ধারণ করা হয়। অবশ্য বাস্তবে ভোক্তাদের ধারণাকৃত মূল্য (perceived value) হিসাব করা খুবই কঠিন কাজ। তবে গবেষণার মাধ্যমে তাদের ধারণা সম্পর্কে অনুমান করা সম্ভব। তবে এরূপ পদ্ধতির ব্যাপারে যথেষ্ট সাবধানতা অবলম্বন করতে হবে। কারণ উৎপাদক যদি ভোক্তাদের অনুমানের তুলনায় অধিক মূল্য ধার্য করে, তাহলে বাজার হারাতে পারে। আবার যদি মূল্য কম নির্ধারণ করে তাহলে মুনাফার পরিমাণ কমে যাবে।

৫. প্রতিযোগিতাভিত্তিক মূল্য নির্ধারণ (Competition based pricing)

কোনো কোনো উৎপাদক প্রতিযোগিতামূলক বাজার মূল্যের ভিত্তিতে নিজের পণ্যের মূল্য নির্ধারণ করে থাকে। কেউ কেউ প্রতিযোগিতা মোকাবেলা করার জন্য প্রতিযোগিরা তাদের পণ্য যে মূল্যে ছেড়েছে সে মূল্যেই নিজস্ব পণ্য বাজারজাত করার প্রয়াস পায়। আবার কেউ কেউ প্রতিযোগীদের পণ্যের মূল্যের চেয়ে কম বা বেশি মূল্য নির্ধারণ করে। এরূপ পদ্ধতিকে চলমান মূল্য নির্ধারণ পদ্ধতি (going rate pricing) বলে।

| মূল্য নির্ধারণের উদ্দেশ্য গুলো কি কি? – ব্যাখ্যা কর |